在当前的理财与保障规划中,增额终身寿险凭借其兼顾保障与财富稳健增长的特性,受到了广泛关注。华夏保险推出的'南山松鑫享版'便是其中一款代表性产品。本文将从产品基本信息和产品收益情况两方面,结合网络与信息安全软件开发从业者的视角,对这款产品进行客观分析。

一、产品基本信息分析

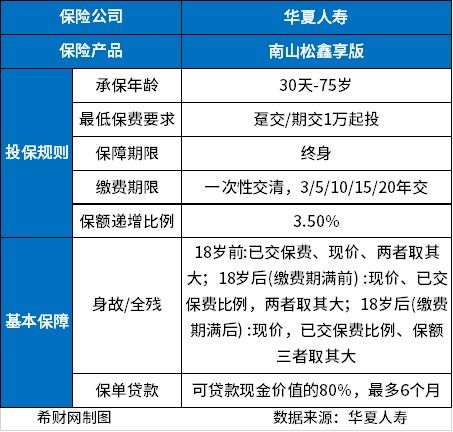

1. 核心属性:

华夏南山松鑫享版是一款增额终身寿险,其核心特点是保额会按照合同约定的固定利率(通常为3.0%-3.5%,具体以条款为准)逐年复利增长,同时提供终身的身故/全残保障。保单的现金价值也会随着时间推移而同步增长,为客户提供了长期、确定的价值积累工具。

2. 投保与缴费:

该产品通常支持较广泛的投保年龄范围(如出生满28天至70周岁),缴费期灵活,可选择趸交、3年、5年、10年、15年、20年等多种方式,能适配不同资金规划需求。

3. 保障责任:

主要提供身故或全残保险金。赔付规则与多数寿险类似,根据被保险人身故/全残时的年龄、是否在缴费期内、以及对应保单年度现金价值/已交保费的一定比例等因素,取最大值进行赔付。这确保了在任何情况下,受益人都能获得一笔确定的资金。

4. 附加功能(权益):

此类产品通常具备保单贷款、减保取现等权益。其中,减保取现功能尤为关键,它允许投保人在合同有效期内,在符合规定的前提下,灵活提取部分现金价值以满足不同人生阶段的资金需求(如教育、养老、应急等),而保单剩余部分继续有效增值。这为追求资金流动性的客户提供了便利。

5. 对网络与信息安全软件开发从业者的适用性思考:

该行业从业者通常具有收入较高、现金流相对稳定、对未来长期财务规划(如养老、子女教育、财富传承)需求明确的特点。增额终身寿险的确定性、长期性和安全性,恰好能对冲其行业可能存在的技术迭代快、职业发展存在变量的风险。其稳健增值的特性,可以作为资产配置中的“压舱石”,与高风险高波动的投资(如股票、部分权益类基金)形成互补。

二、产品收益情况分析

1. 收益增长模式:

南山松鑫享版的收益主要体现在保单现金价值的长期复利增长上。其增长动力来自合同约定的“基本保险金额递增比例”(即增额比例),该比例是固定的,写入合同,不受未来市场利率下行影响。这种“锁定利率”的特性,在当前低利率环境下显得尤为珍贵。

2. 收益演示与长期性:

考察增额寿险的收益,关键在于看长期(如10年、20年、30年以上)的现金价值数据。通常,在度过前期几年的现金价值积累期后,其内部收益率(IRR)会逐步趋近并稳定在合同约定的增额比例附近。对于追求长期、稳健复利的投资者而言,这是一大吸引力。

3. 收益的安全性与确定性:

作为人寿保险合同,其现金价值增长由保险合同和《保险法》保障,安全性极高。这与网络信息安全领域追求的“确定性”和“可靠性”有异曲同工之妙。对于从事该行业的理性规划者来说,将一部分资产配置于这种具有法律契约保障、收益确定的金融工具中,是管理财务风险的有效策略。

4. 需要注意的“收益”要点:

前期现金价值较低: 保单生效初期,现金价值通常低于已交总保费,如果短期内退保会有损失。这要求投保资金必须是长期闲置不用的。

减保对长期收益的影响: 虽然减保提供了灵活性,但每次减保都会导致基本保额和后续现金价值增长基数的减少,从而影响长期的复利积累效果。需要根据个人规划审慎使用。

* 实际收益与演示收益: 所有收益都应基于保险合同中的现金价值表,该表是确定性的。在投保前,务必仔细核对和理解计划书中演示的现金价值数据。

###

华夏南山松鑫享版增额终身寿险是一款侧重于长期财富稳健增值与传承的金融工具。其优势在于:收益确定、安全稳健、兼顾一定的灵活性(通过减保)、具备法律保障的资产隔离与传承功能。

对于网络与信息安全软件开发从业者而言,它尤其适合作为:

- 长期强制储蓄工具:对抗消费冲动,为未来的大额支出(如退休、子女留学)积累专项资金。

- 资产配置的稳定器:在投资组合中提供无惧市场波动的安全垫。

- 财务规划的基石:利用其确定性,为个人或家庭的长期财务目标提供底线保障。

它并非短期高收益的投资品,也不适合对流动性要求极高的资金。在决策前,建议结合自身的财务现状、风险承受能力、流动性需求及长期目标进行综合考量,并可咨询专业的理财顾问,确保产品与个人规划完美契合。